![Реклама в Google Ads [2025] — как настроить и оплатить контекстную рекламу в Google](https://moidengiv.net/wp-content/uploads/2025/01/reklama-v-google-ads-2025-kak-nastroit-i-oplatit-kontekstnuju-reklamu-v-google-b48ecba-360x180.webp)

Содержание:

Микрофинансовые организации — это белая вертикаль, в которой арбитражники приводят заинтересованных в займе юзеров на витрину офферов или в Telegram-бота и получают профит с каждой сделки.

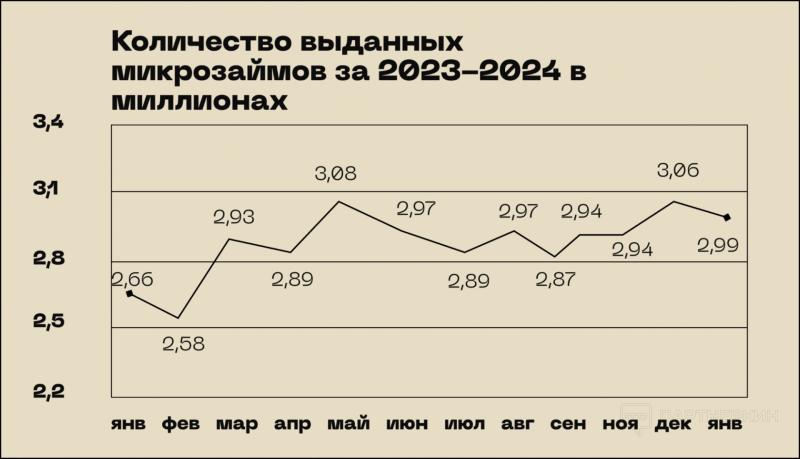

Вертикаль чувствует себя отлично: МФО так популярны у населения РФ, что Банк России регулярно пытается «охлаждать» рынок потребкредитования разными мерами. Но объем займов остается прежним — вот, например, количество выданных микрокредитов за последний год:

По данным РБК, общий объем микрозаймов в России достиг 350 миллиардов рублей в 2023, а общее число клиентов МФО выросло до 20 миллионов человек. Кажется, для арбитражников ситуация идеальная, ведь за каждого приведенного клиента можно получить от нескольких тысяч рублей.

В статье — примеры залива на МФО и интервью с Ваней, овнером арбитражной команды 123Finance и автором одноименных каналов про арбитраж трафика и предпринимательство в Telegram и YouTube. В интервью Ваня рассказал, почему в вертикали запрещен контекст на бренд, чем опасны новые законы Казахстана для работы в одноименном гео, стоит ли лить МФО на бурж и дал несколько рекомендаций новичкам в арбитраже трафика.

Как выглядит воронка на МФО

Чтобы заливаться на МФО, аффилиаты покупают трафик в Яндекс.Директ и VK Ads на свои сайты-витрины, Telegram-ботов и прочие ресурсы. Иногда трафик даже не переливают: работают строго в Telegram через сетку каналов, рекламирующих займобота. Посмотрим, как выглядят две простые воронки для юзеров.

Первая воронка: контекстная реклама + витрина

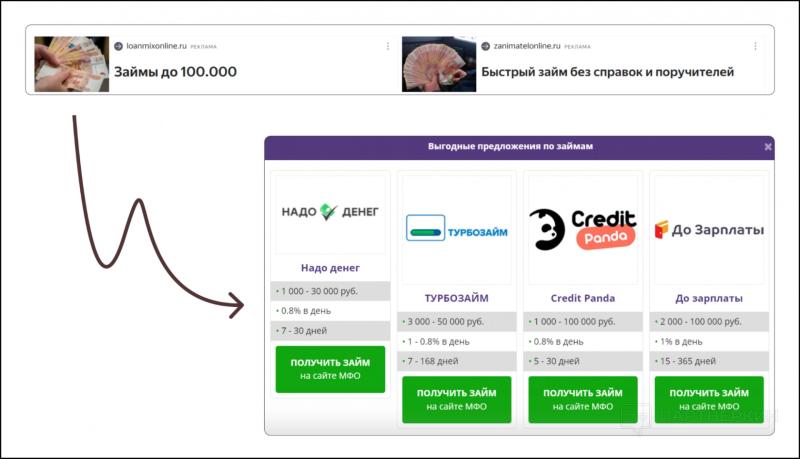

Все начинается с того, что юзер видит в интернете рекламу — например, «быстрый займ без справок и поручителей». Быстрота и легкость займа — это главное преимущество МФО, в большинстве случаев для такой сделки нужен только паспорт.

С контекстной рекламы заинтересованный лид попадает на сайт-витрину — набор офферов, заведенный на сайт, совсем как в ПП. Выглядит это так:

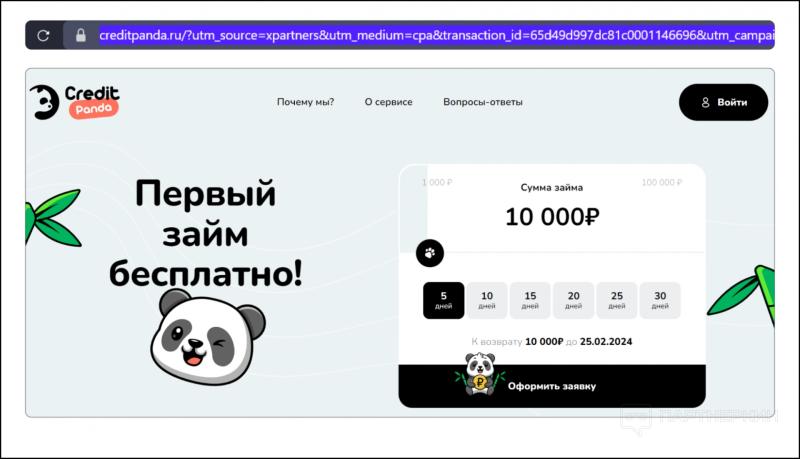

Юзер может посмотреть предложения от разных МФО и сделать выбор, кликнув на конкретный оффер. Так он оказывается на сайте самой организации, а его дальнейшие действия отслеживаются по вшитой в витринную кнопку UTM-ссылке:

Воронка очень простая, но при правильных настройках таргетинга можно получать много конверсий и хороший процент аппрува от самой МФО.

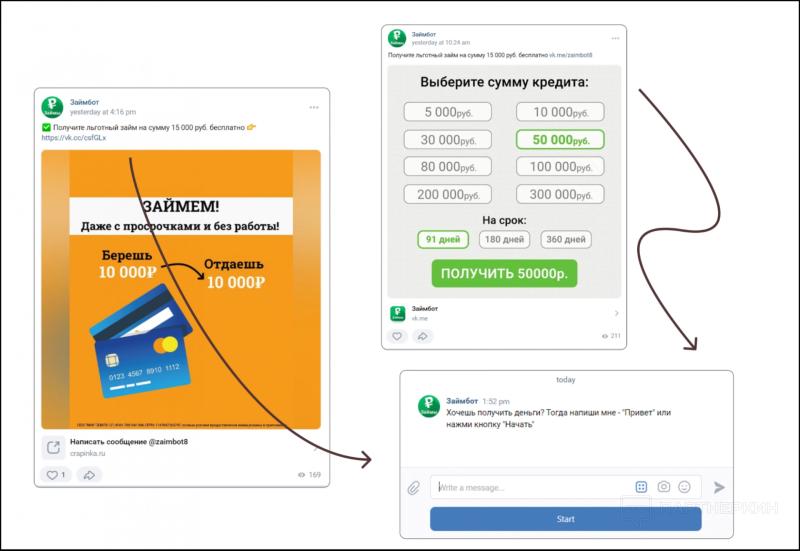

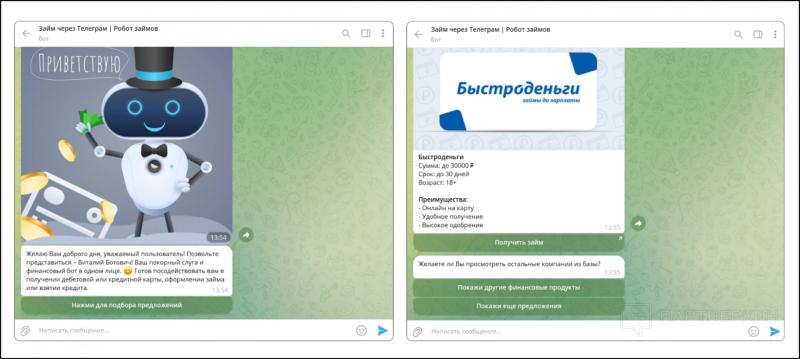

Вторая воронка: таргетированная реклама + бот

В этом случае трафик ведется на бота при помощи таргетированной рекламы. Юзер видит привлекательный креатив в ленте и переходит по ссылке. Так, например, выглядит бот в ВК:

А вот так — бот в Telegram:

Хитрый «Виталий Ботович», как и его коллеги, работает по простому алгоритму: «подбирает» под нужды юзера релевантный займ. На самом деле, у бота может и не быть никакой функции анализа предложений — бот служит аналогом витрины, только в привычном и понятном для юзера интерфейсе мессенджера или социальной сети.

По какому алгоритму работают такие боты, на какие сорсы и гео лучше всего заливать МФО и можно ли адаптировать залив под Reels* или Shorts рассказал Ваня, овнер команды 123Finance. Читайте подробности в интервью:

Интервью с Ваней, опытным МФО-арбитражником и овнером команды 123Finance

Привет! Расскажи о себе. Как давно занимаешься МФО, как пришел в эту вертикаль?

Я занимаюсь МФО более десяти лет. Путь был странным: давным-давно я устраивался на работу в партнерку и нечаянно попал в банковский арбитраж. Тогда еще даже не было онлайн-МФО, они только зарождались. После партнерки меня пригласили работать аффилейт-менеджером в одну из МФО, там я и продолжал свой путь, рос внутри организации. С 2016 года я занимаюсь только арбитражем трафика в этой вертикали.

МФО – это белая вертикаль. Считается, что на серых офферах можно заработать больше. Почему ты выбрал МФО?

Ответ очень простой.

Можно продавать запрещенные вещества и оружие, чтобы зарабатывать больше денег. Но деньги не являются для меня самоцелью, моя самоцель — счастье. И я счастлив работать в этой вертикали: я изначально был в этой структуре, здесь отличный подход к менеджменту, а еще мне очень нравятся люди, которые здесь работают.

Более того: на этом рынке все можно масштабировать. Ты работаешь «в белую», это полноценный бизнес со всеми вытекающими плюсами, а не какая-нибудь «темка».

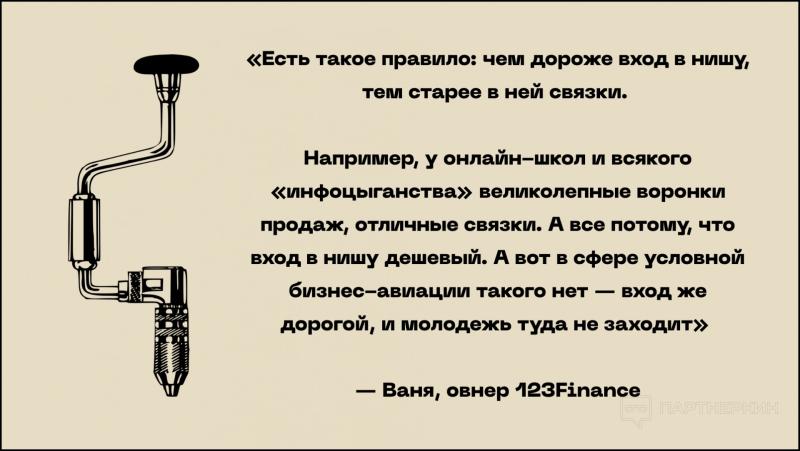

Пробовал лить МФО на бурж, конвертит ли? Или СНГ дает достаточно жару? Есть ощущение, что МФО льют только на страны СНГ, но что насчет других гео?

Конечно, пробовал. Я регулярно рассказываю об этом в своих роликах: на каких-то гео мы были изначально, на какие-то пробуем зайти. Например, мы давно работаем с Казахстаном, а относительно недавно пробовали Филиппины. В перспективе этого года хотим попробовать Мексику.

Есть гео, в которые мы сознательно не идем — например, Испания, Чехия или Польша. Там очень высокий ценник выхода и сложная юридическая регуляция. При затрате такого же количества усилий на тех же Филиппинах можно заработать гораздо больше. Еще есть гео США — мы на него смотрим, но в перспективе ближайших трех лет.

Есть две страны, которые стабильно дают высокий конверт: Россия и Казахстан. Но с принятием новых законов с апреля к Казахстану возникнут некоторые вопросы.

Самые высокие ставки по RU, BY, KZ от прямого рекламодателя FONBET PARTNERS! К заливам!

|

МФО в Казахстане обяжут соблюдать требование о том, чтобы ежемесячный платеж по кредиту не превышал половины официального дохода заемщика. — Власть, KZ А с 7 апреля 2024 года все МФО будут обязаны информировать заемщиков до заключения договора:

— UlysMedia, KZ |

Поэтому российский рынок прекрасен: он большой, с ним мало что может произойти. Я не вижу рисков кроме курса рубля.

Конечно, нужно пробовать выходить и на другие рынки — я рекомендую Филиппины и Мексику, очень жду становления рынков на Шри-Ланке и во Вьетнаме.

В МФО запрещено лить контекст на бренд. Почему? Есть ли те, кому так можно, кто так делает?

Потому что сами рекламодатели его льют, это специфика рынка — МФО платят только за нового клиента. А когда человек ищет непосредственно по ключу «манимэн» или «займер» — как правило, это уже повторный клиент. МФО хочет заполучить его сама.

Никому нельзя лить контекст на бренд — это жесткие санкции вплоть до отмены выплат.

Есть много вариантов работы с МФО: через соцсети на лендинг или бота в Telegram, через витрины, сайты и прилки. А какой сорс и какое гео дает самые крутые результаты?

Очень сложный вопрос. Понятно, что большинство аудитории моего канала льет на Россию. Вариантов для работы масса: Яндекс.Директ, VK Ads, креативные источники вроде Telegram-ботов. Или вот influence-маркетинг — он отлично работает на банковские продукты. Ну, а если говорить про бурж — все то же самое: Facebook*, Google, ничего нового.

Нельзя сказать, где лучший результат. Я знаю пятерых человек, которые тестировали связки, которые работали в России, на Филиппинах. И у них ничего не получилось. А вот у шестого получилось. Здесь, конечно, есть доля везения.

Мы слышали, что можно успешно лить МФО на прилки, но с ними сейчас кризис. Что думаешь об этом?

Я больше года не работаю с прилками, поэтому не могу ответить на этот вопрос.

Наш основной подход такой: мы собираем данные через опросники, брокерские сайты и дальше работаем при помощи СМС, колл-центров и IVR. Мы не можем судить, что происходит в прилках — это не наше core-направление.

Видели в канале, что вы льете на витрины. Насколько они сейчас эффективны, как конвертит?

Витрина это инструмент — как молоток. Главное, как ты человека привел на эту витрину. Если ты привел максимально заинтересованного лида — сконвертит хорошо. А если ты привел на витрину холодный лид, которому займ не нужен — не сконвертит вообще.

Откуда брать трафик, где лучше искать? Можно ли адаптировать, например, под Tik Tok, Reels* или другой неожиданный источник?

Конечно! Финансовый арбитраж — это про всех потребителей банковских продуктов. Банковская карточка есть у меня, у тебя, у твоего друга, у мамы, папы и друзей. А у некоторых их еще и несколько.

Люди постоянно берут кредиты и ипотеку, кто-то банкротится. Так или иначе, мы все потребляем банковские услуги. И чем в более расслабленном состоянии ты застал человека, чем лучше ты его прогрел и сконвертировал в лида — тем сильнее твоя связка.

Допустим, кто-то залипает в Tik Tok, чтобы не думать о долгах, и вдруг видит рекламу банкротств физических лиц. Или смотрит Reels* в туалете, размышляя, где бы занять денег — бум, «манимен» или витрина. Так что адаптировать можно и нужно.

Что по домонетизации? Если собрать контакты заемщиков и слать им push’и или письма, конверт в повторный кредит вырастает? Как сильно?

Мы используем классику: звоним человеку определенным образом с IVR. Мы работаем с базами, берем в саппорт базы наших подписчиков, когда они приходят и говорят: «скопилась база, но работать с ней не умею». Мы помогаем и объясняем, как это делать.

Push-уведомления уже не работают. Письма, email-рассылка — работают на банковских продуктах, это отличный источник домонетизации.

Говорят, что боты — самый актуальный вариант для МФО. Бот подбирает заемщику максимально удобный вариант и проверяет документы или все проще?

Конечно, все проще. Юзер оставляет заявку, а бот делает вид, что анализирует анкету. На самом деле это просто сбор данных для домонетизации. Когда «анализ» кончается, бот показывает юзеру витрину, якобы релевантную запросу.

На конструкторе собрать такого бота реально или нужно платить программисту? Реально ли внедрить в бота нейросеть, чтобы он не был завязан на одних алгоритмах?

Вопрос «прямоты» рук, но я думаю, что через BotFather собрать такого бота реально за 5-6 часов, если заморачиваться. Внедрение нейросетей — наверное, реально. Вот только зачем?

Видели у вас в канале, что удалось поднять ROI уменьшением количества офферов. Почему цифры стали лучше, ведь у заемщиков сократился выбор? Такое может сработать с ботом?

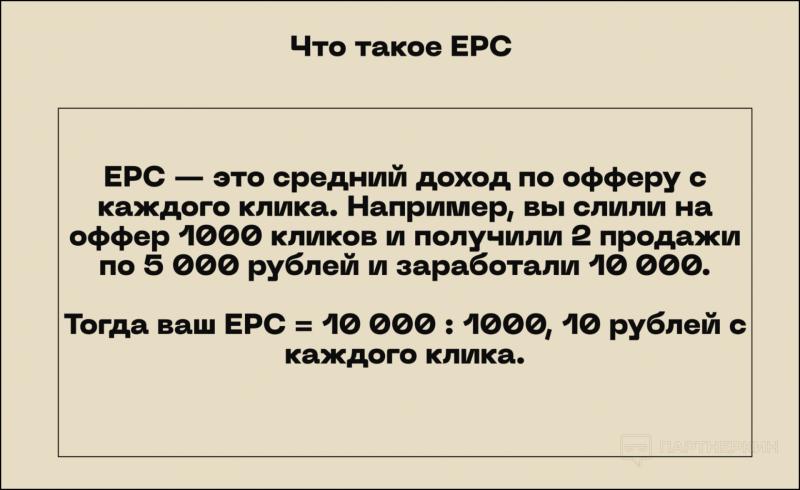

У нас есть старый алгоритм: мы «вешаем» на витрину максимум 8 офферов. Когда их больше — человек теряется в выборе и уходит, а когда меньше — не находит подходящий вариант. Но есть еще одна проблема: трафик сильно подорожал и количество офферов, которые дают нужный EPC, сократилось.

«$4.7 bn — прогнозируемая прибыль рынка азартных игр в ЮАР. И мы уже являемся частью этого рынка», — бренд YesPlay о гемблинге в Южной Арфике, прибыли и партнерской программе

Когда появляется оффер от нового бренда, его EPC в 2-3 раза ниже, чем у «старичков», которые ты монетизировал раньше. Если поставить этот оффер на витрину, люди будут видеть новый бренд и переходить на него. А это дает гораздо меньшую доходность. Естественно, мы убираем такие офферы со своих витрин.

Но человеку, которому прямо сейчас нужны деньги, все равно, где их брать — он даже не смотрит на процентную ставку. Единственный важный для него момент — выбрать МФО, которому он не должен денег. В банковских офферах, например, ситуация полностью противоположная: люди действительно сравнивают условия по банковским продуктам.

Как работать с качеством трафика в вертикали МФО? Например, чтобы заемщики брали много повторных кредитов? Или это утопия, как и работа по RS?

А какие рычаги-то есть? Никак ты с этим не поработаешь. Только нормальная обратная связь. Опять же, все МФО платят за выдачу, и у каждой МФО своя индивидуальная кредитная политика. То, что ты видишь трафик на этапе клика, какой-то Click-ID условный или даже ID заявки, не дает никакого рычага, кроме возможности настроить рекламные кампании по соц-дему и регионам на ту или иную кредитную политику.

Но вот чтобы настроить рекламу по соц-дему и регионам, тебе важно эту кредитную политику знать. Ни одна МФО в здравом уме эту политику тебе не даст.

А даже если и даст, то факторов там настолько много, что соц-дем, думаю, не входит даже в топ-10 факторов при принятии решения.

Что думаете по сотрудничеству с МФО напрямую без ПП?

Ну, многие крупные вебы так и делают, и мы частично так делаем. Но есть две затычки:

Первая. Партнерки кредитуют нас условно под трафик. Допустим, мы сейчас отлили МФО, 1 000 000 рублей заработали — ну, 1 300 000, там постбэками отбилось. Но МФО эти деньги еще партнерке не выплатил. А партнерка может эти деньги снова перекинуть нам на баланс рекламного кабинета, как бы под залог гарантии обязательств выплатить эти деньги МФО.

Вторая. Партнерка снимает весь «геморрой» с ОРД и прочим: маркировкой, проверкой и отсылкой договоров самой МФО. Если не хотите с этим связываться, работайте через ПП.

Стоит ли новичкам соваться в МФО?

Конечно, стоит. Чем больше «новой крови» и новых знаний, тем выше конкуренция. Высокая конкуренция — это развитие.

Так что надо пробовать, тестировать новое, в том числе и в МФО.

Можете дать текущую аналитику рынка? Какие есть сейчас тенденции, что работает, а что нет?

Очень сложный вопрос. Вот, что точно работает:

- Яндекс.Директ;

- VK Ads;

- Telegram;

- Контент-маркетинг;

- Influence-маркетинг, работа с блогерами, свой блог.

А вот лобовые подходы начинают отмирать — например, если купить трафик у Яндекса и залить на свою витрину, это не сконвертит. Или, например, парсинг базы на Авито с дальнейшей рассылкой СМС — такое тоже давно не работает.

Дадите прогноз, что ждет вертикаль МФО в ближайшее время? Возможностей станет меньше или больше? Будут ли давить законы?

Прогнозы — дело неблагодарное. Я не провидец и не хочу ничего говорить: если я дам правильный прогноз, то люди будут слишком сильно мне доверять, а если дам неправильный — закидают какашками, оно мне зачем?

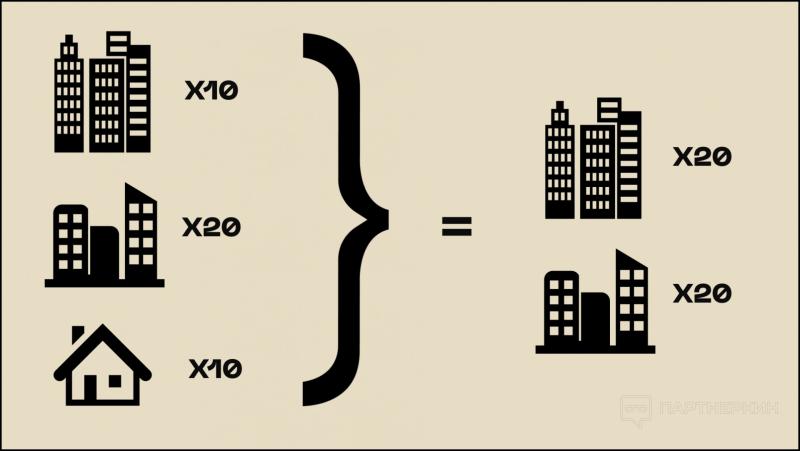

Что могу сказать: я думаю, что МФО будут укрупняться. Если их сейчас 40, из которых 10 крупных, 20 среднеразмерных и 10 маленьких, то будет просто 20 крупных и 20 средних. Такая вот тенденция на укрупнение. Но это, конечно, если мы говорим про Россию.

В Казахстане с 1 апреля будет небольшой кризис в силу новых законодательных инициатив, но рынок просто перестроится. Я более 10 лет в этом бизнесе: каждый раз вводятся новые ограничения, ставки сжимают, вечно слышу, будто вчера было лучше, чем сегодня. Если бы все действительно было так, я бы не занимался трафиком. Рынок всегда адаптируется к любым изменениям, бесполезно чего-то бояться. Рынок на все отреагирует и все будет классно, но по другому.

Поэтому не бойтесь: залезайте, смотрите, тестируйте.

Заключение

МФО — это белая вертикаль, в которой можно хорошо зарабатывать: средний размер микрокредитов в России растет и уже сейчас составляет почти 10 000 рублей, а количество займов ежегодно увеличивается в среднем на 10%. А еще для работы с МФО не нужно мучиться с креативами, большим количеством расходников и фармом аккаунты FB*, если не льете на бурж.

Создать бота под МФО можно за несколько часов, а рекламу запустить в Яндекс.Директ или через инструменты таргета в социальных сетях. В МФО не так часто используют интересные подходы, поэтому пробуйте influence- и контент-маркетинг.

Но есть в вертикали и свои сложности: сфера займов жестко регулируется государством любой страны. Обязательно учтите это, когда готовитесь к заливу — иначе сольете свой бюджет впустую. Удачи!

*запрещенная в РФ организация

«Кто первым найдет способ — заработает очень много»: как лить на гемблинг прилки в 2024, что там с ASO и куда уходить из Google Play

![Реклама в Google Ads [2025] — как настроить и оплатить контекстную рекламу в Google](https://moidengiv.net/wp-content/uploads/2025/01/reklama-v-google-ads-2025-kak-nastroit-i-oplatit-kontekstnuju-reklamu-v-google-b48ecba-120x86.webp)